Quando si parla di affitti brevi, la fiscalità viene quasi sempre semplificata in una frase:

“Tanto c’è la cedolare secca al 21%.”

È rassicurante, è semplice, e soprattutto sembra conveniente.

Il problema è che questa è una mezza verità.

Perché scegliere tra cedolare secca e regime ordinario non è una formalità fiscale. È una decisione che incide direttamente sul rendimento reale del tuo immobile. E se sbagli qui, puoi perdere margine ogni anno senza nemmeno rendertene conto.

Vediamo quindi come ragionare nel modo corretto, partendo da quello che conta davvero: il risultato finale.

Perché la cedolare secca non è sempre la scelta migliore

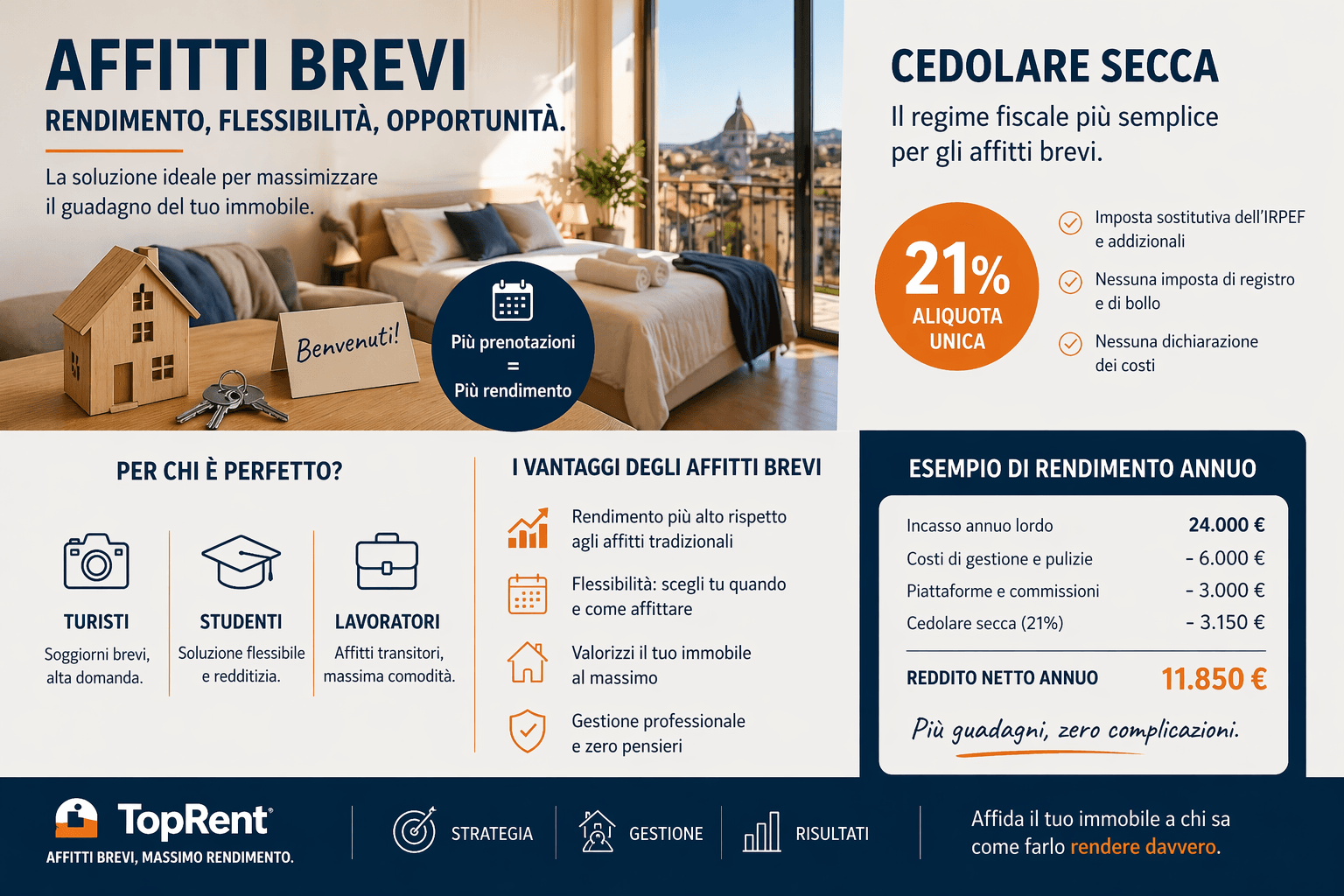

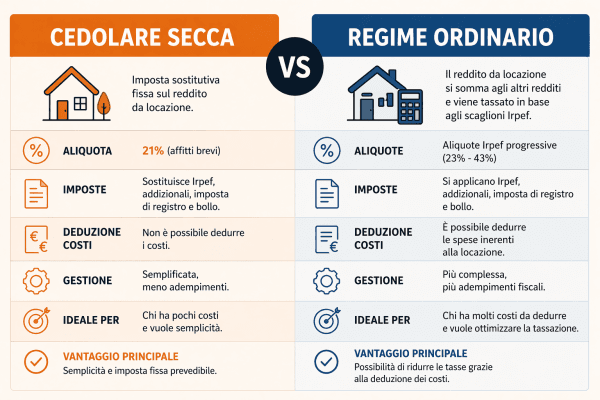

La cedolare secca nasce per semplificare. Ti permette di pagare un’imposta fissa — generalmente il 21% negli affitti brevi evitando IRPEF, addizionali e imposte accessorie.

È lineare, incassi e paghi una percentuale su quello che hai incassato, quindi paghi sul fatturato, non sul guadagno.

Questo significa che la cedolare secca non tiene conto dei costi che sostieni per generare quell’incasso. Che siano pulizie, utenze, commissioni o manutenzione, per il fisco non cambia nulla: tu paghi comunque il 21% sull’intero importo.

In molti casi questo è perfettamente accettabile, soprattutto se i costi sono contenuti. Ma quando la gestione diventa più strutturata, questa rigidità può trasformarsi in un limite.

Il regime ordinario: più complesso, ma più flessibile

Il regime ordinario, al contrario, funziona in modo opposto. Non parte dall’incasso, ma dal risultato. Prima sottrai i costi, poi paghi le imposte su quello che resta. Questo significa che la tassazione si adatta alla tua struttura di spesa. Più hai costi (reali e documentati), più si riduce la base imponibile.

Naturalmente c’è un rovescio della medaglia: entri nel sistema IRPEF, con aliquote progressive che possono arrivare facilmente al 30–35% o più, a seconda del tuo reddito complessivo.

A prima vista sembra svantaggioso ma non sempre lo è, perché se il tuo margine si riduce grazie ai costi, potresti pagare meno imposte in valore assoluto rispetto alla cedolare secca.

Il punto che molti ignorano

Il vero errore non è scegliere uno dei due regimi, è scegliere senza fare una simulazione completa. Molti proprietari si fermano all’aliquota: 21% contro 30%. E decidono di conseguenza. Ma questo confronto è fuorviante, perché mette a confronto due numeri senza considerare la base su cui vengono applicati.

È come confrontare il prezzo al litro senza sapere quanti litri stai comprando.

Un esempio concreto: stessi affitti, risultati diversi

Proviamo a ragionare su un caso reale, mantenendo numeri semplici.

Immagina un immobile in affitto breve che genera circa 21.600€ l’anno. Non è una cifra teorica, è già corretta considerando una certa stagionalità e qualche periodo di vuoto.

Ora introduciamo i costi. Tra pulizie, commissioni delle piattaforme, utenze e manutenzione, arriviamo facilmente a circa 10.000€ annui.

A questo punto, il tuo investimento non genera 21.600€ di guadagno, ma circa 11.600€.

Ed è qui che i due regimi iniziano a comportarsi in modo diverso. Con la cedolare secca, continui a pagare il 21% sull’intero incasso. Non importa che tu abbia sostenuto 10.000€ di costi: la base imponibile resta 21.600€. Il risultato è una tassazione di circa 4.500€, che va a sommarsi ai costi già sostenuti.

Con il regime ordinario, invece, il ragionamento cambia completamente. I costi vengono sottratti prima, e le imposte si applicano solo su ciò che resta. Se ipotizziamo un’aliquota media del 30%, andrai a pagare poco meno di 3.500€.

A questo punto il confronto diventa chiaro. Nel primo caso, il netto finale si ferma poco sopra i 7.000€. Nel secondo supera gli 8.000€. La differenza non nasce dall’aliquota più bassa o più alta, ma dal modo in cui viene calcolata.

Quando conviene davvero la cedolare secca?

Questo non significa che la cedolare secca sia sbagliata. Anzi, in molti casi è la scelta più sensata.

Funziona bene quando la struttura dei costi è leggera e quando si cerca semplicità. Se l’immobile richiede poca gestione, ha costi contenuti e genera un buon margine, avere una tassazione fissa e prevedibile è un vantaggio.

Inoltre, evita complessità burocratiche e rende il flusso di cassa più facile da gestire.

Il problema nasce quando la si applica automaticamente, senza verificare se è davvero la soluzione più efficiente per quel caso specifico.

Quando il regime ordinario può fare la differenza

Il regime ordinario inizia a diventare interessante quando la gestione si fa più strutturata.

Se i costi aumentano perché hai più rotazioni, più manutenzione, più servizi inclusi, allora il fatto di poterli dedurre cambia completamente il risultato. In questi casi, anche con un’aliquota più alta, il carico fiscale reale può risultare inferiore. È una situazione controintuitiva, ma molto frequente.

C’è un ultimo aspetto che merita attenzione, la scelta tra cedolare secca e regime ordinario non può essere fatta isolatamente, non è una decisione che riguarda solo il commercialista.

Dipende da come gestisci l’immobile, da che tipo di affitto scegli, dal livello di operatività e persino dal numero di immobili che possiedi. In altre parole, è una scelta strategica, non solo fiscale.

Dove fa davvero la differenza la gestione

Ed è qui che entra in gioco la gestione professionale che si limita a ottimizzare le prenotazioni o a migliorare l’occupazione. Lavora anche su tutto ciò che incide sul risultato finale: costi, struttura operativa e, di conseguenza, fiscalità. Capire quale regime fiscale adottare non è un passaggio separato. È parte della strategia con cui si costruisce il rendimento.

Il punto non è pagare meno tasse in assoluto. È pagare il giusto per massimizzare quello che resta.

Il primo passo concreto

Se stai valutando gli affitti brevi, fermati un attimo prima di scegliere “perché è più semplice” o “perché lo fanno tutti”.

Prendi i tuoi numeri, anche in modo approssimativo, e fai una simulazione completa. Inserisci i costi, considera il tuo reddito e confronta i due scenari.

Perché nel tuo investimento non conta solo quanto incassi ma quanto ti resta dopo tutto il resto.

E la fiscalità, molto più di quanto si pensi, è uno dei fattori che fa davvero la differenza.